Pour les particuliers

La Taxe d’Enlèvement des Ordures Ménagères (TEOM) est appelée par les services fiscaux sur la base de l’impôt foncier du propriétaire qui peut alors la refacturer à ses locataires éventuels.

De la Redevance à la Taxe

Il existe 2 grands moyens de financer le ramassage des ordures ménagères : la REOM (ou Redevance) et la TEOM(ou Taxe) :

- la REOM dite «classique»,anciennement appliquée jusqu’alors par la Communauté du Bassin, est assise sur le nombre de personnes par foyer

- la TEOM, est une taxe calculée au sur la base de la taxe foncière

La REOM est souvent présentée comme plus juste que la TEOM, puisqu’elle se calcule,pour partie, sur le « service rendu » à l’usager. Elle est néanmoins très peu souvent retenue par les collectivités locales compétentes car sa mise en œuvre ne se fait pas sans de nombreuses difficultés. En effet, son mode déclaratif, les difficultés de poursuite des mauvais payeurs, de suivi et de mise à jour des fichiers, du fait des changements incessants de composition des foyers (décès, naissances, départs, arrivées), déclarés ou non, introduisent des surcoûts de gestion, une forte insécurité financière pour la collectivité et au final une grande inéquité entre ceux qui s’acquittent du prix du services et ceux qui s’en exonèrent. A très court terme, dans une obligation d’équilibre financier du budget consacré à la gestion des déchets, cette insécurité financière aurait dû se traduire par une augmentation du prix global du service à facturer aux usagers.

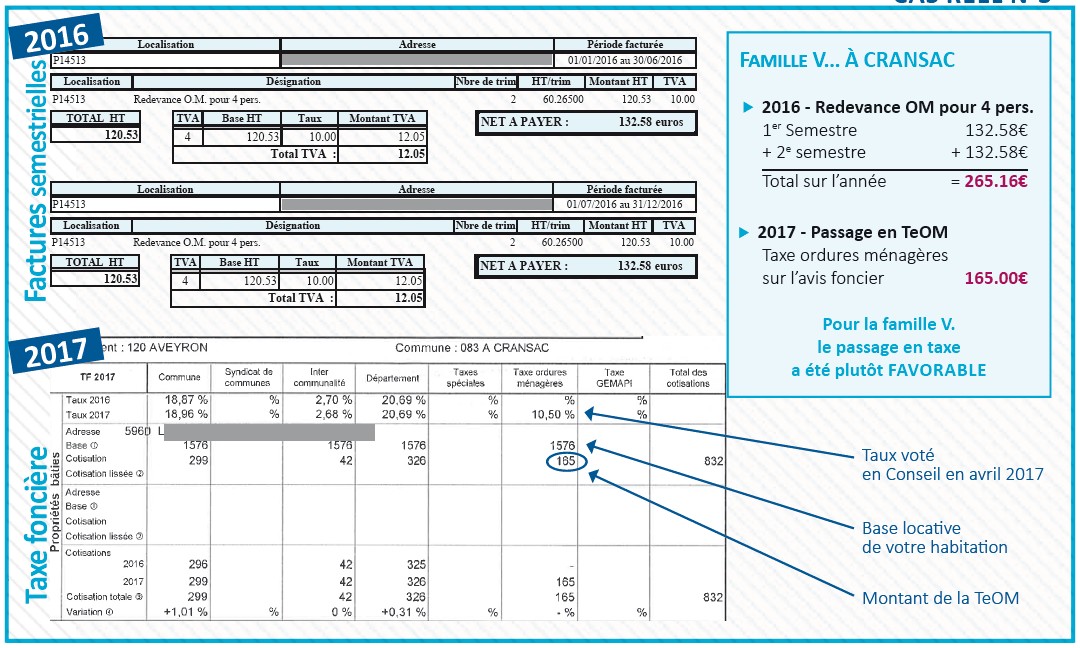

Ainsi, dès le 1er janvier 2017, le moyen de recouvrement de la recette correspondant à la gestion des déchets ménagers, la TEOM, a été mis en œuvre de manière homogène sur l’ensemble des 12 communes de l’intercommunalité.

Comment est calculée la TEOM ?

Il est important de souligner que cette décision unanime des élus de Decazeville Communauté ne s’est accompagnée d’aucune augmentation du montant global des sommes facturées aux habitants usagers du service.

La TEOM est calculée et appelée par les Services Fiscaux en appliquant un taux sur la base servant au calcul de la taxe foncière bâtie de sorte que le montant total des recettes encaissées vienne équilibrer celui des dépenses constatées. Ainsi, de par les dispositions législatives en vigueur, la TEOM s’applique à toutes les propriétés bâties : résidence principale, mais aussi garages, maison inoccupée ou résidence secondaire…

Les services fiscaux transmettent à Decazeville Communauté la somme totale des valeurs locatives assujetties à la TeOM sur son périmètre.

Ainsi, connaissant le produit attendu pour le fonctionnement du service, on peut proposer le taux applicable pour la TeOM.

Le taux adopté par le Conseil communautaire du 6 avril 2017 est fixé à 10,50%.

Pour les contribuables propriétaires, ce changement se verra sur la fiche d’imposition foncière puisqu’une colonne supplémentaire sera mise en œuvre.

Pour les contribuables locataires, les charges relatives à la gestion des ordures ménagères seront ajoutées aux charges mensuelles appelées par le propriétaire de l’immeuble. Il peut librement choisir et appliquer la manière de recouvrer la TEOM (par 1/12èmes ou en 1 seule fois)

Pourquoi ce changement ?

Concernant les éléments déterminants moteurs qui ont conduits les élus à prendre cette décision on peut rappeler ceux-ci :

- Gestion de la REOM : suivi du fichier des redevables par 2 agents et lourdeur de la gestion de celui ci.

- Gestion des réclamations qu’entraînent systématiquement les évolutions au sein du foyer.

- Coûts de facturation et lourdeurs des procédures d’impression avec les services de la DDFIP (Direction Départementale des Finances Publiques)

- Le poids des impayés devenant de plus en plus lourd d’année en année notamment avec les décisions de justice et les admissions en non valeurs (liquidations judiciaires et insuffisances d’actifs par exemple) s’imposant aux élus.

- Enfin dans un contexte de plus en plus contraint pour les collectivités, la REOM engendrait de grosses difficultés de trésorerie apparaissant comme facteur limitant aux pénalisant la capacité d’investissements de la Communauté. La facturation semestrielle, anciennement appliquée et les retards de paiement constatés, impliquait la mobilisation d’une avance de 600 000 € environ, deux fois dans l’année, alors qu’avec la TEOM le règlement intervient de manière mensuelle.

Comment lire la fiche d’imposition ?

Questions / réponses

- Je possède un garage éloigné de ma résidence (je reçois deux taxes foncières) aurais-je deux TEOM ?

OUI, la TEOM est assise sur la base des valeurs locatives de toutes les propriétés bâties (aussi bien des garages, maison inoccupée etc..) - Nous vivons à cinq personnes dans une maison. Y a-t-il une modulation de la taxe ?

NON, la TEOM ne prend pas en compte le nombre de résidents mais uniquement la base de la maison (que le nombre d’habitants soit égal à 1 ou à 5 le montant de la TEOM sera identique). - Je suis propriétaire et je loue mon bien, dois-je payer la TEOM sur ce bien ?

OUI : La TEOM est calculée à partir des bases servant au calcul des propriétés bâties, c’est donc le propriétaire qui doit s’acquitter de la TEOM.

Par contre, celui-ci a la possibilité de récupérer auprès du locataire le montant de la TEOM excepté les frais.

Recommandation : Il est préférable que les propriétaires fassent payer chaque mois à leur locataire une provision pour charges correspondant au 12e de la TEOM. Ainsi c’est bien le locataire présent qui réglera la TEOM et non le suivant ou le propriétaire (si le locataire est parti…). - Je payais la REOM chaque semestre, quand paierai-je la TEOM ?

La TEOM est réclamée en une seule fois, sur l’avis de Taxe foncière, donc payable au mi octobre (sauf si je suis mensualisé pour cet impôt). La 1re TEOM sera donc à payer autour du 15 Octobre 2017.

ATTENTION : Pour les personnes mensualisées, pensez à faire augmenter vos prélèvements, sinon le surplus dû (en grande partie) à la mise en place de la TEOM vous sera réclamé sur les derniers mois de l’année 2017. - Je suis exonéré de Taxe Foncière sur ma propriété bâtie, suis-je redevable de la TEOM ?

OUI , la taxe porte sur l’ensemble des propriétés passibles de la Taxe foncière sur les propriétés bâties y compris celles bénéficiant d’une exonération temporaire (constructions neuves, personnes âgées de plus de 75 ans et remplissant les conditions de ressources etc..).

ATTENTION : toutes les personnes exonérées de Taxe foncière les années précédentes, et si les conditions d’exonération sont toujours satisfaites, recevront un avis de taxe foncière en Septembre comportant uniquement la TEOM. - Je paie un montant plus élevé avec la TeOM qu’avec la ReOM. Cela ne m’incite pas à faire des efforts sur le tri ou la réduction des déchets.

La TeOM comme la ReOM sert uniquement à financer le service de collecte et de traitement des déchets. Le budget du service n’a pas évolué entre 2016 et 2017. Par contre, il faut toujours avoir à l’esprit que le tri coûte moins cher que le traitement des ordures ménagères résiduelles (sac noir). Donc si les performances de tri baissent, les coûts vont fatalement augmenter et l’impact sur la TeOM aussi.

Pour les professionnels

La facturation est la même que pour les habitants ; c’est la taxe qui s’applique. Ou la redevance spéciale à partir 680 litres de déchets collectés et traités pour les entreprises privées et dès le 1er litre pour celles exonérées de TeOM qui utilise le service.