Un nouveau budget pour la nouvelle entité communautaire

L’année 2017 fut le point de départ de la nouvelle Communauté de Communes, Decazeville Communauté, issue de la fusion de deux EPCI, celui du Bassin Decazeville Aubin et celui de la Vallée du Lot.

A cette recomposition de la géographie intercommunale, s’est ajoutée une nouvelle donne institutionnelle à travers l’application de la loi NOTRe (Nouvelle Organisation Territoriale de la République) votée en 2015 qui a renforcé le rôle et les missions des intercommunalités. Les nouvelles Métropoles, les Communautés urbaines, d’agglomération et de communes sont ainsi devenues un échelon incontournable et le point de convergence de la mise en œuvre d’un grand nombre de politiques publiques de l’Etat, de la Région et du Département. Pour autant, si ce rapprochement est la conséquence de la Loi NOTRe, il traduit surtout l’expression de la volonté de travailler ensemble, sur un bassin de vie cohérent et autour d’un projet commun.

2017 fut donc le premier exercice comptable de Decazeville Communauté, consacré à poser les bases d’une nouvelle entité, assainir les finances locale, amorcer un désendettement nécessaire, pour enclencher dans les meilleures conditions possibles la construction d’un nouveau projet de territoire.

Comment s’élabore le budget ?

Le Budget primitif (BP) est adopté par les élus du Conseil communautaire en fonction des priorités déterminées par le Bureau, travaillées au sein de chacune des Commissions au regard, bien sûr, des contraintes financières. Le vote du budget est précédé d’un Débat d’orientation budgétaire (DOB) qui donne un premier aperçu des propositions auxquelles les Commissions consultatives de l’institution ont apporté leurs contributions.

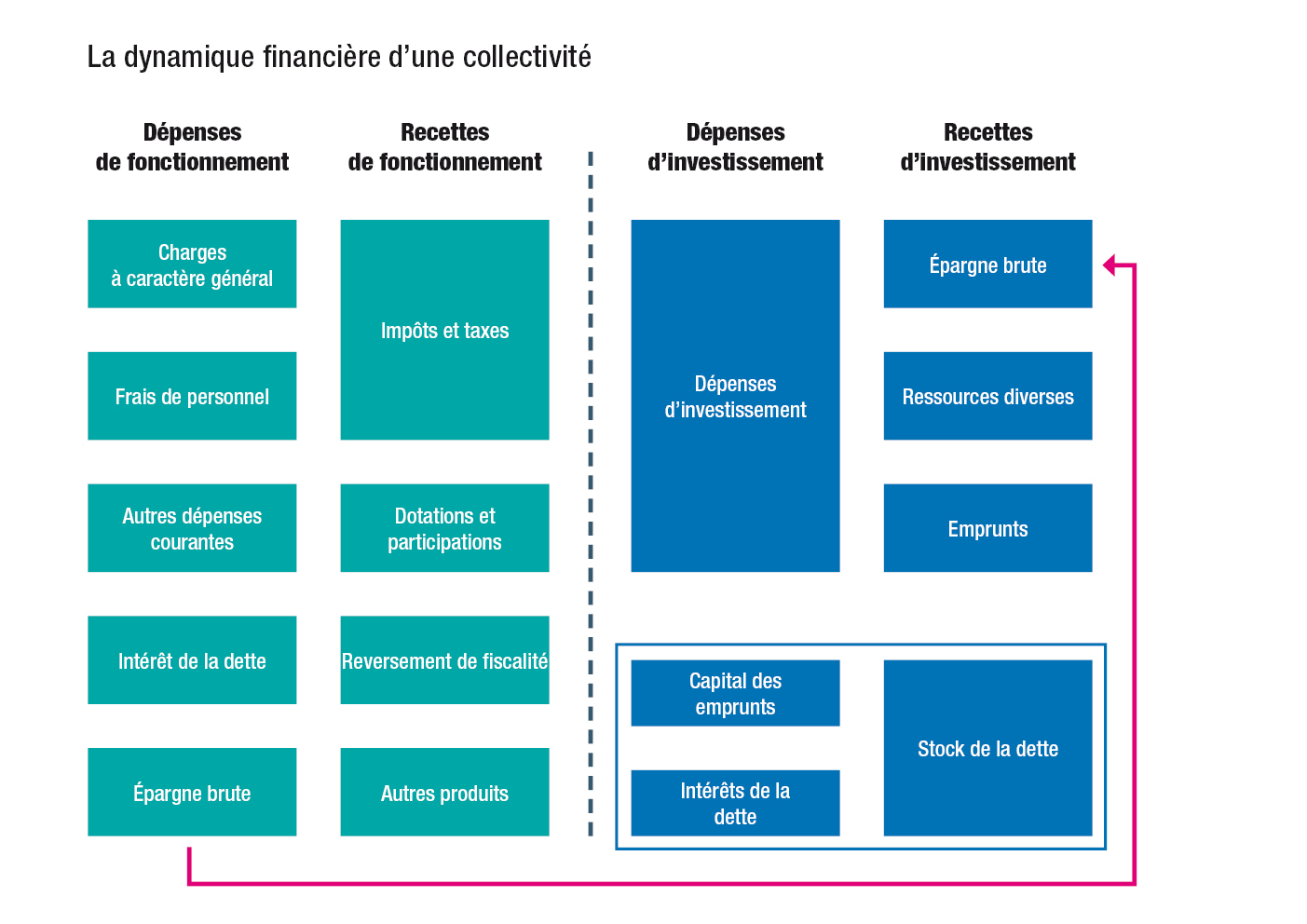

Le budget est l’acte juridique qui prévoit et autorise toutes les dépenses et les recettes pour une année civile. Il traduit les orientations politiques de la Communauté de communes et détermine les moyens à mettre en œuvre pour les atteindre.

Il se décompose en deux parties :

- la Section de Fonctionnement, dédiée au financement du personnel, du mobilier, des fournitures, de certaines études et prestations de services nécessaires au fonctionnement courant de l’institution et à la satisfaction des usagers

- la Section d’Investissement qui permet l’amélioration du patrimoine et du cadre de vie, l’aménagement, la construction et/ou le développement de l’ensemble des équipements publics intercommunaux. Chaque section doit être présentée en équilibre et les deux sont liées entre elles, notamment par l’utilisation de l’épargne issue et dégagée à partir du budget de fonctionnement.

A ce budget dit « principal », s’ajoutent plusieurs budgets dits « annexes ».

Au cours de l’année, des ajustements de crédits sont parfois nécessaires pour tenir compte d´éléments nouveaux, telles que des modifications réglementaires, des dépenses imprévues ou des recettes nouvelles. Le Conseil communautaire vote alors des décisions modificatives.

Le Conseil communautaire vote également les comptes administratifs qui correspondent à la clôture de l´exercice. Ils enregistrent l’ensemble des dépenses et des recettes de l’année précédente et permettent ainsi de constater l’exécution du budget et mesurer l’adéquation des résultats aux objectifs fixés.

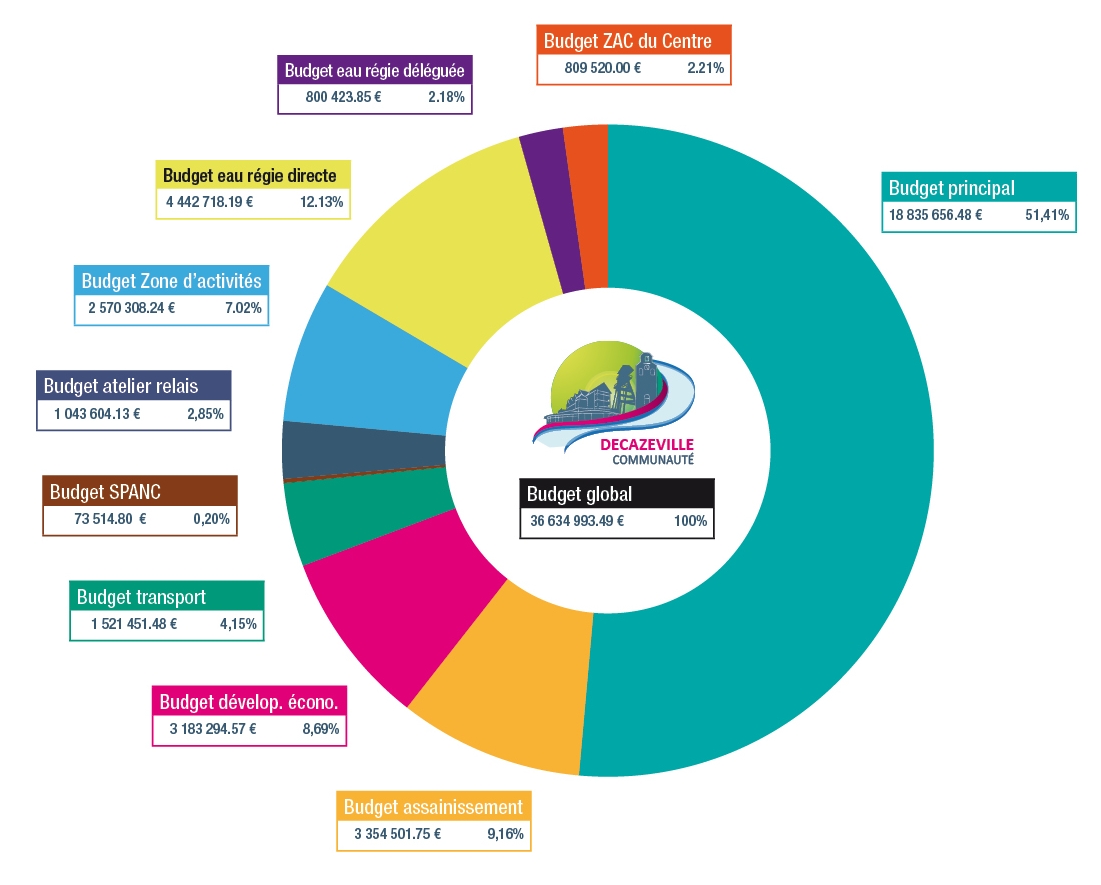

Les budgets de Decazeville Communauté

Le budget principal

Le budget principal rend compte de l’activité générale de la collectivité et de la majeure partie des services publics : politique culturelle, action sociale, gestion de la collecte et du traitement des déchets (TEOM), gestion du patrimoine de la collectivité, services supports, etc

Les budgets annexes

Ils sont au nombre de 9 :

- Le budget annexe Développement économique

- Le budget annexe Assainissement Collectif

- Le budget annexe service Public de l’Assainissement Non Collectif (SPANC)

- Le budget annexe Ateliers Relais Vallée du Lot

- Le budget annexe zone d’activités économiques de la Vallée du Lot

- Le budget annexe Transport

- Le budget annexe Eau régie directe

- Le budget annexe Eau régie déléguée

- Le budget annexe ZAC du Centre Phase 2

Les éléments de comptabilités publiques

Les Comptes administratifs (CA) retracent l’ensemble des dépenses et recettes réalisées sur chacun de ces budgets entre le 1er janvier et le 31 décembre. Ils sont en concordance avec les Comptes de Gestion élaborés par le Trésorier, comptable public chargé de l’exécution des dépenses publiques ordonnées par l’exécutif de la Communauté de commune. Les comptes administratifs et les comptes de gestion sont approuvés par le Conseil communautaire.

Les Budgets primitifs (BP) constituent un acte de prévision et d’autorisation. Les budgets des collectivités respectent les principes suivants : annualité, universalité, unité, équilibre en dépenses et en recettes. Le vote du budget est encadré par de nombreuses dispositions du Code général des collectivités territoriales (CGCT). Par cet acte juridique qu’est le vote du budget en assemblée délibérante, le Président de l’EPCI, ordonnateur des dépenses publiques, est autorisé à effectuer les opérations de dépenses et de recettes inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile.

Les budgets primitifs peuvent être modifiés ou ajustés en cours d’année par des Décisions modificatives (DM) ou le vote d’un budget supplémentaire (BS).

Les comptes administratifs 2017 et les budgets primitifs 2018 de Decazeville Communauté ont été adoptés par le Conseil communautaire. Ils sont disponibles et peuvent être consultés sur ce site Internet (colonne de droite) ou sur simple demande à l’accueil de la collectivité, aux jours et horaires d’ouverture du siège administratif.

Les ressources de Decazeville Communauté

Decazeville Communauté dispose d’une autonomie financière garantie par le vote d’une fiscalité propre. Ses ressources financières proviennent :

DES IMPÔTS

Les taxes et impôts représentent 2/3 des recettes.

Sur les entreprises

- La Cotisation Économique Territoriale (CET) (foncier et immobilier économique) composée de la CFE et de la CVAE (valeur ajoutée)

- L’Impôt Forfaitaire sur les Entreprises de Réseau (IFER)

- La TAxe sur les Surfaces COMmerciale (TASCOM)

- Les loyers provenant des bâtiments qui leur sont loués

Sur les ménages

- Une part de la taxe d’habitation (TH), héritée du Département et qui ne constitue pas une recette nouvelle supplémentaire pour l’EPCI (compensation)

- Une petite part de la taxe sur le foncier bâti et non bâti (taux très faibles)

Sur les entreprises et les ménages

- La taxe d’Enlèvement des Ordures Ménagères (TEOM)

D’autres recettes

- des compensations liées à la suppression de la taxe professionnelle (ancienne TP)

- des aides financières de :

- de l’Europe pour des acquisitions ou des études (Fond Européen de DEveloppement Régional – FEDER) :

- de l’Etat :

- du Conseil Régional

- du Conseil Départemental (Contrat de Territoire)